41 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

Imposta di bollo sulle fatture: quando e come applicarla - Altalex Risoluzione 3/7/2001, n. 98/E. Le fatture emesse a fronte di più operazioni, i cui corrispettivi in parte non sono assoggettati ad IVA, sono soggette ad imposta di bollo se la somma di uno o più ... regime minimi e acquisto libri iva assolta editore art 74 L'esercizio di una delle attività soggette ad un regime speciale Iva comporta, in via generale, che il contribuente non possa avvalersi del regime dei minimi, neppure per le ulteriori attività di...

Comunicazione della Liquidazione Periodica IVA (L.I.P.E.) - Istruzioni ... Le operazioni di cui all'art. 74 c. 1 DPR 633/1972; Operazioni FUORI CAMPO IVA (art. 2-3-4-5-13-26 del DPR 633/1972); Operazioni ESCLUSE IVA (art. 15); Gli acquisti intracomunitari ancorché annotati nel registro fatture emesse/corrispettivi; Le autofatture ex art. 17 c. 2-5-6-7 relative ad acquisti di servizi comunitari o operazioni soggette ...

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

Il regime IVA monofase nel settore dell'editoria - Informazione Fiscale L' art. 74 1 comma c) del D.P.R. n. 633/1972 stabilisce che per determinati prodotti editoriali, l'Iva si calcola con il metodo delle copie vendute. Il momento impositivo nasce in cui avviene l' effettiva vendita dei prodotti, che sono: cataloghi (se appartenenti a settore diverso da quello librario, scontano l'Iva al 22%); Regime speciale IVA dell'editoria - Modifiche dal 2014 L'art. 19 co 1, lett. A) D.L. 04/06/2013, n. 63 ha modificato l'art. 74 comma 1 lettera c) DPR 633/72 che reca particolari disposizioni per il commercio nel territorio dello Stato di giornali quotidiani, di periodici, di libri, dei relativi supporti integrativi e di cataloghi. AMBITO SOGGETTIVO Regime speciale IVA: libri, periodici e quotidiani - Fisco 7 Se emessa, la fattura dovrà contenere la dicitura "IVA assolta dall'editore - art.74 DPR 633/72". Per la vendita di giornali, quotidiani, periodici, supporti integrativi e libri (esclusi quelli di antiquariato) non è obbligatoria l'emissione dello scontrino. Importazioni

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva. Art. 74 - Disposizioni relative a particolari settori. (Dpr 633/72) Le disposizioni della lettera c) del comma 1 del presente articolo, come modificato dall'art. 19, comma 1 decreto-legge 4 giugno 2013 n. 63, convertito, con modificazioni dalla legge 3 agosto 2013 n. 90, si applicano ai prodotti editoriali consegnati o spediti a partire dal 1° gennaio 2014. 1. Servizi di telefonia mobile ricaricabile: Iva detraibile se venduti all ... La detrazione dell'imposta può essere esercitata se i servizi di telefonia mobile ricaricabile sono acquistati in veste di utilizzatore finale. L'agenzia delle Entrate, con la risoluzione n ... CIRCOLARE N. 14/E - Agenzia delle Entrate all’art. 21 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633» (così l’articolo 2 del decreto ministeriale 31 ottobre 1974); il commercio di quotidiani, periodici e libri di cui all’articolo 74, comma 1, lettera c), del decreto IVA, per il quale «non sussiste l’obbligo di emissione Iva - Corretta Contabilizzazione Operazioni Regime Monofase le operazioni soggette al regime "monofase", di cui all'art. 74 c.1 del dpr 633/72, sono caratterizzate da uno speciale regime in base al quale l'imposta non è applicata nei singoli passaggi commerciali con il meccanismo rivalsa-detrazione, ma è dovuta unicamente dal primo soggetto cedente (editore, distributore per i tabacchi, società telefonica …

Il regime speciale Iva per l'editoria - Euroconference News 19 Gennaio 2018 Il regime speciale Iva per l'editoria di Giulio Benedetti Scarica in PDF Il settore dell'editoria è soggetto ad un regime speciale Iva regolato dall' articolo 74, comma 1, lett. c),... Regime speciale IVA editoria e procedure concorsuali - Ipsoa 22 May 2019 — In base all'art. 74, D.P.R. n. 633/1972, l'imposta è dovuta per il commercio di giornali quotidiani, di periodici, di libri, dei relativi ... Regime speciale IVA per il commercio di prodotti editoriali - art. 74 ... criteri di determinazione dell'imposta ai fini della determinazione dell'imposta dovuta dall'editore, l'articolo 74, comma 1, lett. c), primo periodo del dpr n. 633 del 1972 stabilisce che la stessa è calcolata "per il commercio di giornali quotidiani, di periodici, di libri, dei relativi supporti integrativi e di cataloghi, dagli editori sulla … COMMERCIO AL DETTAGLIO DI PRODOTTI EDITORIALI DETRAZIONE DELL'IVA SUI COSTI NEL SETTORE EDITORIALE – 1. L'art. 74 del D.P.R. n. ... 633/1972, la lett. c) del comma 1 annovera l'editoria,.

PDF Iva Monofase Art. 74 C.1 Telefonia - Detraibilita' disciplina dell'art. 74, comma 1, lett. d), D.P.R. n. 633/1972. Tale disposizione prevede l'applicazione dell'Iva secondo il sistema c.d. monofase, in base al quale l'imposta viene assolta a monte dal produttore (in questo caso il gestore della rete telefonica) e pertanto viene IVA - regime editoria - percentuale forfetaria di resa per l'anno 2021 ... sul numero delle copie consegnate o spedite diminuito di una certa forfetizzazione della resa (regola questa largamente usata dagli in particolare, ai sensi dell'articolo 74, comma 1, lettera c) del d.p.r. n. 633 del 1972, " l'imposta può applicarsi in relazione al numero delle copie consegnate o spedite, diminuite a titolo di forfetizzazione … L'Iva Sui Prodotti Editoriali. Quando Si Applica L'Aliquota Ridotta? •Il documento di addebito deve recare l'annotazione dell'IVA assolta dall'editore ex. Art. 74 ed è esente da bollo. OPZIONI •Opzione può avvenire: - per testata (vincolante per un triennio) -per singolo numero. PDF DA INSERIRE IN LIQUIDAZIONE IVA Descrizione Tipo operazione Ambito ... NO BENI NON SOGGETTI AD IVA (ART. 74 C.1 LETT. C/D/E)-EDITORIA Escluso Acq./Ven./Corr. No NO ACQUISTO DA AGENZIE VIAGGI - NON SOGGETTO AD IVA AI SENSI DELL'ART.74 TER Escluso Acquisti No SI ESENTE ART.10 Esente Acq./Ven./Corr. No SI OPERAZIONI SENZA ADDEBITO IMPOSTA REGIME CONTRIBUENTI MINIMI ART.1 C.100 L.244/2007 FINANZIARIA 2008 Escluso Acq ...

PDF) Guidance for faecal occult blood testing: quantitative ...

Regime speciale IVA editoria. Anche per il 2021 forfettizzazione resa ... per l'anno 2021, per il commercio di giornali quotidiani e di periodici e dei relativi supporti integrativi, l'imposta sul valore aggiunto di cui all'articolo 74, comma 1, lettera c), del decreto del presidente della repubblica 26 ottobre 1972, n. 633, può applicarsi, in deroga alla suddetta disposizione, in relazione al numero delle copie …

Untitled

Regime fiscale delle imprese soggette a ricavi fissi o aggi. Normativi: DPR n.633/72 art. 74 comma 1, art. 10 comma 1. ... in quanto l'Iva è già assolta a monte dall' editore (ai sensi dell'art. 74 del DPR 633/72 come ad esempio succede per le vendite di giornali e riviste) ... Per tali beni l'IVA è assolta a monte ai sensi dell'art. 74 co. 1 lettera d) ...

IVA Editoria

Commercio libri, regime speciale IVA ex art. 74: nuovo interpello Ade in materia di commercio di prodotti editoriali, l'articolo 74, comma 1, lettera c), del d.p.r. n. 633/1972 - che trova fondamento nella normativa di rango comunitario contenuta negli articoli 394 e 395 della direttiva n. 2006/112/ce - prevede l'applicazione di un regime monofase, in cui l'imposta, che è dovuta sul prezzo di vendita al pubblico, …

.jpg)

Le.io. & Partners Blog: Detrazione IVA per i servizi di ...

L'applicazione della rivalsa (1) | FiscoOggi.it Il primo caso è normato dall'articolo 74, comma 1, lettera c), del Dpr 633/72, che stabilisce che l'Iva è assolta dall'editore con l'applicazione dell'imposta sul prezzo di copertina.

Decreto _impegno_edicola _2_

Appalti e bandi – Città di Torino – Servizio Telematico Pubblico Affidamento ai sensi della procedura negoziata, senza previa pubblicazione di bando, ai sensi degli artt. 1, comma 2 lettera b) del D.L. n. 76/2020, convertito con modificazioni dalla L. n.120/2020 e successivamente aggiornato con il D.L. 31 maggio 2021 n. 77, e 63 comma 2 lettera c) come modificato dall'art. 13, comma 1, della legge n. 21 del ...

I beni esenti Covid e la loro esposizione sulla Dichiarazione ...

Iva su fatture telefonia ed esclusione ex art. 74 - Studio Cobelli ... Iva su fatture telefonia ed esclusione ex art. 74 12 Maggio 2017 Sempre più spesso troviamo sulle fatture dei servizi di telefonia l'indicazione di "Iva assolta all'origine ex art. 74 c.1 Dpr 633/72" per i servizi prepagati o a canone fisso.

IVA Editoria

Schede - Liquidazioni periodiche Iva - Agenzia delle Entrate Ovviamente, i soggetti passivi che applicano uno dei regimi c.d. monofase previsti dal citato art. 74 devono indicare nel rigo VP2 l'imponibile relativo alle operazioni per le quali risultano debitori dell'imposta (ad esempio, l'editore deve indicare nel rigo VP2 l'imponibile relativo alle operazioni per le quali è debitore dell'IVA).

Approvazione dei modelli di dichiarazione IVA/2009 ...

Esportazione libri: il ruolo dell'editore nella commercializzazione all ... Si tratta del cosiddetto regime IVA monofase. L'art. 74 nel commercio libri: il regime IVA monofase dell'editore. Nel commercio libri e altri prodotti editoriali, l'art. 74 comma 1 lettera C prevede l'applicazione del regime ... La fattura emessa dovrà contenere la dicitura "IVA assolta dall'editore - art. 74 DPR 633/72 ...

Come vanno indicati i rottami nella dichiarazione IVA 2022 ...

Prestazioni di servizi Iva: le operazioni estere - Fiscomania Tuttavia, l'art. 7-septies, co. 1, lett. i), D.P.R. 633/1972, sancisce, in deroga a quanto stabilito dall'articolo 7-ter, comma 1, lettera b), "che non si considerano effettuate nel territorio dello Stato le seguenti prestazioni di servizi, quando sono rese a committenti non soggetti passivi domiciliati e residenti fuori della Comunità […]

Untitled

Cenni su adempimenti Iva, regimi contabili e speciali - Diritto.it Regime Editoria (art.74, comma 1 Dpr 633/72): si applica ai soggetti esercenti il commercio di quotidiani, periodici. ... L'iva è assolta dagli editori ed è determinata, per ciascuna testata ...

CONSIGLIO REGIONALE DELL'ABRUZZO

Iva commercio prodotti editoriali: - FiscoOggi.it In linea generale, per il commercio di prodotti editoriali, il decreto Iva prevede che l'imposta dovuta sul prezzo di vendita al pubblico è a carico esclusivamente dell'editore (regime "monofase", articolo 74, comma 1, lettera c, Dpr 633/1972).

MANUALE NOVITA' DELLA FATTURA ELETTRONICA

Il Quotidiano del Fisco Prodotto editoriale cartaceo: nel caso di applicazione del regime speciale Iva editoria (ex articolo 74, comma 1 lettera c) Dpr 633/1972) è necessario verificare prima gli adempimenti contabili. A...

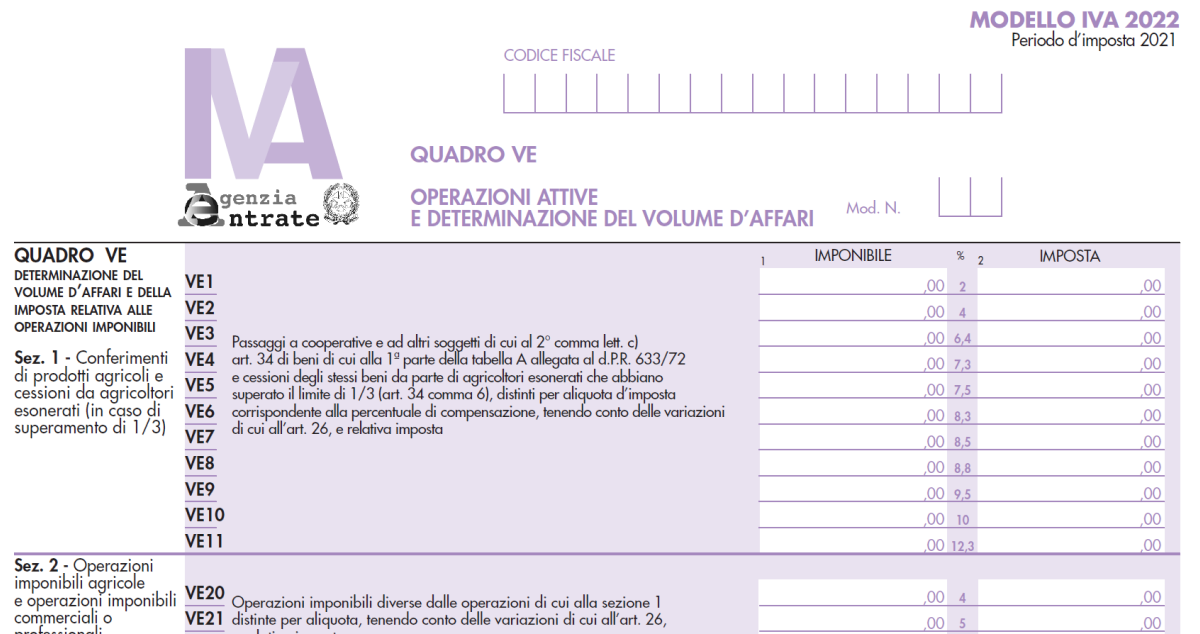

MODELLO IVA

Nuovi codici da inserire nella fattura elettronica Con un recente Provvedimento l'Agenzia ha disposto i termini di utilizzo della nuova versione delle Specifiche tecniche della fatturazione elettronica:. dall'1.10.2020 sarà possibile (facoltà) emettere fatture elettroniche in base al nuovo tracciato e quindi utilizzando i nuovi codici;; dall'1.10 al 31.12.2020 SdI accetterà fatture elettroniche predisposte sia con le nuove che con le ...

Codice A2005A D.D. 30 novembre 2016, n. 581 L.r. 14/2016 ...

I servizi di telefonia: casi di esclusione Iva ex articolo 74 L'articolo 74, primo comma, lett. d), del D.P.R. n. 633/1972, disciplina le particolari modalità di applicazione dell'Iva nel settore delle telecomunicazioni secondo il cosiddetto sistema ...

Tile International 1/2016 by Tile Edizioni - Issuu

Problematiche Iva: l'applicazione della rivalsa (1). - GBsoftware Il primo caso è normato dall'articolo 74, comma 1, lettera c), del Dpr 633/72, che stabilisce che l'Iva è assolta dall'editore con l'applicazione dell'imposta sul prezzo di copertina. In tal modo " l'IVA è assolta dall'editore sul prezzo di vendita al pubblico e quindi anche in relazione ai successivi passaggi, questi ultimi sono da ...

PROVVEDIMENTO N. 7772/2016 Approvazione dei modelli di ...

Tutti i parametri della normativa IVA che disciplina l'editoria Per dare qualche informazione sull'evoluzione della disciplina, ricordiamo che il regime speciale previsto per questo particolare settore è affidato all' articolo 74, comma 1, lettera c), Dpr 633/1972, modificato, di recente, dall'articolo 19, comma 1, lettera a), Dl 63/2013.

DICHIARAZIONE I.V.A. ANNUALE 2016 ISTRUZIONI PER LA COMPILAZIONE

Regime speciale IVA: libri, periodici e quotidiani - Fisco 7 Se emessa, la fattura dovrà contenere la dicitura "IVA assolta dall'editore - art.74 DPR 633/72". Per la vendita di giornali, quotidiani, periodici, supporti integrativi e libri (esclusi quelli di antiquariato) non è obbligatoria l'emissione dello scontrino. Importazioni

provvedimento di approvazione IVA2011

Regime speciale IVA dell'editoria - Modifiche dal 2014 L'art. 19 co 1, lett. A) D.L. 04/06/2013, n. 63 ha modificato l'art. 74 comma 1 lettera c) DPR 633/72 che reca particolari disposizioni per il commercio nel territorio dello Stato di giornali quotidiani, di periodici, di libri, dei relativi supporti integrativi e di cataloghi. AMBITO SOGGETTIVO

ENVIRONMENTAL AND INDIVIDUAL EXPOSURE AND THE RISK OF ...

Il regime IVA monofase nel settore dell'editoria - Informazione Fiscale L' art. 74 1 comma c) del D.P.R. n. 633/1972 stabilisce che per determinati prodotti editoriali, l'Iva si calcola con il metodo delle copie vendute. Il momento impositivo nasce in cui avviene l' effettiva vendita dei prodotti, che sono: cataloghi (se appartenenti a settore diverso da quello librario, scontano l'Iva al 22%);

OGGETTO: IVA - regime editoria - percentuale forfetaria di ...

Regime speciale IVA per l'editoria - Dk Post

Dichiarazione Iva 2020: modello, procedura e novità - Fiscomania

DICHIARAZIONE IVA 2019 - ADEMPIMENTI FINALI

Untitled

IVA in editoria: chiarimenti delle Entrate per l'applicazione ...

Manuale Novità Fatturazione Elettronica - Gruppo Vela

Calaméo - 56 web 1 hing 1 Eventi & Commenti X 31 12 09 pag. 01 80

L'IVA - cos'è, neutralità, volume d'affari, partita di giro e relazione col cash flow

Dichiarazione IVA 2022: istruzioni per la compilazione del ...

Tile International 4/2011 by Tile Edizioni - Issuu

Regime speciale IVA per l'editoria - Dk Post

Dichiarazione IVA: principali novità - Studio Cerbone

Roma, 24 luglio 2014 OGGETTO: Regime speciale IVA per il ...

Quadro VQ dichiarazione IVA 2021: istruzioni per la compilazione

Iva commercio prodotti editoriali: regime monofase ad ampio ...

IVA NEI RAPPORTI CON L'ESTERO E DICHIARAZIONE IVA 2015

Untitled

Tile International 2/2020 by Tile Edizioni - Issuu

1 DISCIPLINARE DI GARA PROCEDURA APERTA PER LA FORNITURA DEI ...

Dichiarazione IVA 2019

provvedimento di approvazione IVA2011

0 Response to "41 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva"

Post a Comment